Cómo reclamar condiciones abusivas en préstamos hipotecarios

Descubre cómo recuperar el dinero abonado de más a los bancos por cláusulas abusivas en préstamos hipotecarios y productos financieros con nuestros abogados especialistas.

En este artículo te explicamos cómo reclamar tu dinero por una cláusula suelo en préstamos hipotecarios. Nuestros abogados especialistas te guiarán en el proceso de recuperación de dinero pagado de más a los bancos por cláusulas abusivas.

En las complejas redacciones insertas en los préstamos hipotecarios, las cláusulas suelo (o tipos de interés mínimo) vienen constituyéndose en objeto de frecuentes reclamaciones jurídicas.

Estas disposiciones, que limitan a la baja la variación del tipo de interés en los préstamos, son fuente de litigiosidad debido a su claro impacto económico directo en los derechos de los consumidores; perjudicando gravemente sus intereses y favoreciendo a las entidades bancarias.

Definición y funcionamiento de las Cláusulas Suelo o Tipos de Interés Mínimo

Las cláusulas suelo son disposiciones contractuales que establecen un límite mínimo a la variación a la baja del tipo de interés en un préstamo hipotecario. Esto significa que, incluso si el índice de referencia (por lo general, el más frecuente es el Euríbor) desciende, el interés que el prestatario (aquél a quien se le presta el dinero, quien lo recibe) debe pagar no puede bajar del umbral establecido en la cláusula suelo.

Los tipos de interés mínimo imponen un límite a la baja. Estas disposiciones establecen que, bajo ninguna circunstancia, el tipo de interés aplicable al préstamo puede ser inferior a un determinado porcentaje, independientemente de las condiciones del mercado financiero.

La característica de tales cláusulas es la de proteger al prestamista de las fluctuaciones excesivas a la baja en los tipos de interés pero, en contrapartida y al mismo tiempo, resultan muy perjudiciales para el prestatario al limitar su capacidad de beneficiarse de las condiciones favorables del mercado.

Ejemplo: cuantificación del impacto económico de una Cláusula de Tipo de Interés Mínimo en un préstamo hipotecario

Imaginemos un escenario donde un prestatario solicita a un banco una hipoteca por 150.000 euros; con un tipo de interés variable basado en el Euríbor más un diferencial del 1%. El Euríbor en el año 2016 por ejemplo fue del 0% (habiendo tenido años con tipos incluso negativos), por lo que el interés inicial sería del 1%.

Sin embargo, el contrato de préstamo hipotecario incluye una cláusula de tipo de interés mínimo del 2%, lo que significa que, aunque el Euríbor baje, el prestatario pagará como mínimo un 2%. Esto resulta en un excedente de interés del 1% (2% - 1%) que el prestatario paga de más en comparación con lo que sería sin la cláusula.

Si consideramos un período de cinco años y suponemos que el Euríbor se mantiene en el 0%, el prestatario estaría pagando un 2% de interés en lugar del 1% que le correspondería sin la cláusula. En una hipoteca de 150,000 euros, esto se traduce en un pago adicional de nada menos que 1.500 euros al año; 7.500 euros durante esos cinco años.

Las cláusulas suelo a menudo se trasladan en sobrepagos significativos para los prestatarios, lo que refuerza la necesidad de interponer la correspondiente reclamación jurídica interesando la nulidad de las mismas.

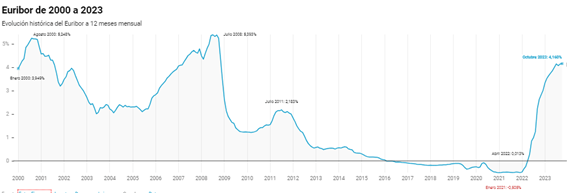

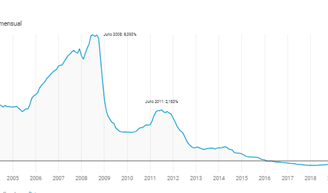

Evolución gráfica del Euribor (principal tipo de interés de referencia en préstamos hipotecarios) durante los últimos años:

Fundamentos legales de las reclamaciones jurídicas:

Las reclamaciones jurídicas de nulidad en relación con las cláusulas suelo y los tipos de interés mínimo se basan en diversos fundamentos legales. Algunos de los argumentos más recurrentes utilizados por nuestros Tribunales para determinar la nulidad de ese tipo de cláusulas son los siguientes:

1. Falta de Transparencia:

La falta de transparencia en la inclusión y explicación de estas cláusulas en los contratos hipotecarios. La jurisprudencia ha destacado la importancia de que los consumidores comprendan de manera clara y comprensible las implicaciones económicas de estas disposiciones. En el caso conocido como "Cláusula Suelo" (STS 241/2013, de 9 de mayo), nuestro Tribunal Supremo estableció que la falta de transparencia en la inclusión de cláusulas suelo es un elemento determinante para su nulidad. La falta de transparencia puede conducir a la nulidad de la cláusula suelo, permitiendo a los consumidores recuperar las cantidades indebidamente pagadas.

2. Abusividad:

Otra línea argumentativa se basa en la consideración de estas cláusulas como abusivas. El artículo 82 del Texto Refundido de la Ley General para la Defensa de los Consumidores y Usuarios establece que se considerarán abusivas las cláusulas que, contrariamente a las exigencias de la buena fe, causen en perjuicio del consumidor un desequilibrio importante de los derechos y obligaciones de las partes. En este sentido, el Tribunal de Justicia de la Unión Europea (TJUE) ha declarado que las cláusulas suelo pueden ser abusivas si no se han presentado de manera clara y comprensible (STJUE de 21 de diciembre de 2016, asunto C-154/15).

3. Limitación de la Variabilidad del Tipo de Interés:

Las cláusulas suelo limitan la variabilidad del tipo de interés a la baja, lo cual puede considerarse contrario a la naturaleza misma de los préstamos a interés variable. Este argumento se fundamenta en la idea de que la esencia de los préstamos hipotecarios a tipo variable radica en la posibilidad de que los intereses fluctúen conforme a las condiciones del mercado financiero. Restringir esta variabilidad podría ser contrario al principio de buena fe y al equilibrio contractual. Por parte de los bancos se suele incluir en contrapartida las denominadas cláusulas techo o tipo de interés máximo aplicable al préstamo; a partir de los cuales no se aplicarían tipos superiores a ellos.

Pero son intereses tan elevados que nunca se alcanzan en condiciones de mercado normales; por lo que generan en el prestatario la falsa ilusión de que existe un equilibrio contractual (suelo y techo) en el préstamo hipotecario, cuando lo cierto es que solo el banco se beneficia de esas clausulas.

Las reclamaciones jurídicas de nulidad en relación con las cláusulas suelo o tipos de interés mínimo en préstamos hipotecarios son frecuentes ante nuestros Tribunales.